Violeta Villar Liste

Otto Wolfschoon, presidente de la Junta Directiva de la Asociación Bancaria de Panamá (ABP) y Carlos Berguido, presidente ejecutivo de la ABP, compartieron con los medios de comunicación el análisis de la perspectiva económica para Panamá.

La Asociación Bancaria de Panamá (ABP), al presentar su análisis de la perspectiva económica para Panamá en encuentro con los medios de comunicación, sostuvo que la recuperación económica se debe expresar también en empleo formal.

De igual modo, la ABP resalta que el país debe atender prioridades en materia de planificación como definir la situación de la Caja de Seguro Social (CSS), salir de la lista gris del Grupo de Acción Financiera Internacional (GAFI) y luchar por mantener su grado de inversión,

Considera prioritario definir el tema de Minera Panamá por su impacto en el Producto Interno Bruto (PIB), cuyo crecimiento real estiman en 5.7 % al cierre del año 2023.

Otto Wolfschoon, presidente de la Junta Directiva de la Asociación Bancaria de Panamá (ABP) y Carlos Berguido, presidente ejecutivo de la ABP, iniciaron el encuentro con un resumen del desempeño económico del sector bancario hasta febrero de 2023 (cifras disponibles), con particular referencia al comportamiento de la tasa de interés y las acciones para crecer de manera planificada.

Recuperación económica no se acompaña de empleo formal

Carlos Berguido, presidente ejecutivo de la ABP, resaltó de manera positiva la recuperación del PIB real que cerró en 2022 en 10.8% y el cual proyectan en 5.7% para el 2023.

En el caso de la inflación, que terminó en 2022 en 2.9%, registraría un leve incremento en 2023 al situarse en 3.4%

Berguido analizó que la recuperación económica no ha sido acompañada de empleo formal y “los analistas estiman que es un factor a corregir”.

Observa que el empleo tiene efectos en otros indicadores como el acceso al crédito, las finanzas del Seguro Social y el factor inflación.

La tasa de desempleo ha ido en retroceso (11.3% en 2021 y 8.8% en 2022), pero en 2023 vaticinan un ligero ascenso (9.9%) y mayor informalidad.

En cifras:

65 bancos operan en Panamá

42 bancos integran el sistema bancario nacional

13 bancos de licencia internacional existen en la plaza panameña que solo pueden captar depósitos fuera de Panamá

10 bancos de oficinas de representación

De acuerdo con la ABP, los activos del Centro Bancario Internacional (CBI), al mes de febrero de 2023, reflejaron un aumento de 3.21% en comparación con el mismo periodo de 2022.

En el caso de depósitos del CBI, se observa una leve caída de -0.32% en el mismo periodo, “muy probable reflejando otras alternativas de inversión y rendimientos”.

Esta misma tendencia se presenta en el Sistema Bancario Nacional (SBP), con una disminución de -0.72%.

La tendencia es hacia el incremento de depósitos locales versus los externos, sin embargo, Berguido destaca que Panamá se mantiene como opción para los depositantes de la región latinoamericana por su estabilidad, fortaleza financiera y el uso del dólar como moneda de referencia.

Un dato de valor es que Panamá lideró el Índice de Inclusión Financiera en el año 2022, el cual mide, además de las cuentas bancarias, el uso de otras herramientas financieras como tarjetas de débito o billeteras móviles.

En relación con el crédito total del Sistema Bancario Nacional (SBN), incrementó en 11.40% en febrero de 2023, comparativo con el mismo periodo de 2022.

En materia de créditos nuevos, lidera comercio (incluye servicios). Berguido lo analiza como un buen indicador porque la economía panameña se fundamenta en este sector.

En materia de liquidez, “hasta abril de 2023 se situó en 59.38%”, cifra holgada “con respecto a los requerimientos regulatorios lo cual les permitiría afrontar la volatilidad del mercado”, gracias a su “robusta liquidez y la disminución de la dependencia del financiamiento externo”.

¿Qué pasa con las tasas de interés?

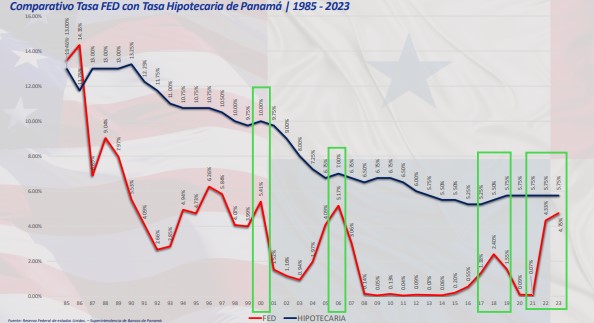

Panamá no tiene banco central y, al manejar el dólar como moneda oficial, la tasa de interés depende de la Reserva Federal de Estados Unidos, país que ha mantenido en los últimos meses la política de subir la tasa para reducir la cantidad de dinero en la calle y frenar la inflación.

Esta decisión mejora los rendimientos de las cuentas de ahorro y genera el efecto contrario en las tasas hipotecarias y de las tarjetas de créditos, medida que también sufre Panamá, e incluso otros países, por formar parte de un sistema internacional.

Sin embargo, Berguido aclara información que considera errónea:

“No es cierto que cuando la FED baja las tasas nosotros las subimos: las de Panamá mantienen la misma tendencia de manera progresiva y existe correlación”.

Mostró tres tendencias comparativas: tasa FED con tasa hipotecaria de Panamá (1985-2023), tasa FED con tasa de plazo fijo a 30 días (2001-2023) y tasa de plazo fijo a un año (2001-2023) que muestran tendencias similares e incluso más favorables para el deudor.

Reiteró que Panamá no puede actuar sobre las decisiones de la FED porque son políticas de alcance internacional, pero la banca panameña responde con ajustes progresivos que expresan estabilidad.

Otto Wolfschoon recordó que Panamá es un país dolarizado y las decisiones de Estados Unidos en materia de política monetaria impactan de manera directa al país.

“Cuando hay mucho dinero en el mercado se produce inflación y con esta medida de incremento de las tasas, la FED busca contenerla”, señaló Wolfschoon, quien aclaró que Panamá no necesita un “frenazo” de la inflación por la vía del incremento de las tasas, pero recibe los efectos.

Señaló que las ventajas del sistema bancario y monetario panameño lo ayudan en esta coyuntura y, de hecho, un reporte de la calificadora Fitch Ratings resalta que “es el país de la región con el margen financiero más bajo, gracias a tener mucha competencia entre los bancos”, afirmó.

Las tareas pendientes del país

El presidente de la Junta Directiva de la ABP, reflexionó que el país tiene tareas muy importantes que deben ser atendidas como definir el tema de Minera Panamá, “el inversionista privado más grande de Panamá, ya que el impacto en el PIB es enorme y en la imagen del país”.

Salir de la lista gris del GAFI es otra asignatura pendiente. Dijo que el país va “en el camino correcto”.

Un tercer aspecto es el tema de la Caja de Seguro Social (CSS). Considera ingenuo pensar en una solución en 2023, sin embargo se inclina por un consenso y descarta “mezclar los dos sistemas porque en lugar de resolver, se agravaría la situación”.

Una cuarta prioridad es “mantener el grado de inversión con un manejo prudente de las finanzas públicas: si vamos a tener déficit que sea razonable para el tamaño de nuestra economía”.

Violeta Villar Liste

[email protected]